Credit, capital and crises: a GDP-at-Risk approach 2

제목 : Credit, capital and crises: a GDP-at-Risk approach (2019)

저자 : David Aikman, Jonathan Bridges, Sinem Hacioglu Hoke, Cian O’Neill and Akash Raja

저널 : Bank of England

앞서 이론적인 근거와 메커니즘에 대한 가정을 보여주었다면, 그 메커니즘을 여러가지 방식으로 그려서 맞다는 것을 검증해 나간다. 어떤 방법론으로, 무엇을 설명해서 보려고 했는지 잘 살펴보자.

[결과 분석]

(0. 취약성 지표와 GDP-at-Risk 간의 관계)

GDP 성장의 5분위수에 해당하는 GDP-at-Risk

취약성 지표에 대한 1 표준편차의 혁신에 따라 GDP-at-Risk의 추정 변화를 다양한 예측 기간에 대한 지역적인 예측

- 취약성 지표에 대한 1 표준편차의 혁신에 따라 GDP-at-Risk의 추정 변화를 다양한 예측 기간에 대한 예측

- 12분기 예측에서 credit-to-GDP 성장에 대한 -0.3% 포인트 계수는 credit-to-GDP의 1 표준편차 증가가 다음 12분기 동안 GDP-at-Risk의 평균 연간 악화 -0.3 포인트와 관련이 있음을 의미

- (A), (B) 의 경우, credit 및 current account에 대한 계수가 항상 음수임이 두드러지게 나타남

- (D)의 경우, 변동성 측정값은 단기적으로만 유의미하며, 이 지표의 급격한 상승은 즉시 꼬리 리스크를 확대시키지만 중장기적으로는 거의 영향을 미치지 않음

- (E) 의 경우, 자본 비율의 증가는 중장기적으로 GDP-at-Risk에 긍정적인 영향

- 절편 및 제어 변수 포함

(1. 중장기적인 관점에서 취약성 innovation이 GDP-at-Risk에 미치는 영향)

(1) 신용, 주택 가격 및 current account deficit의 경우, 악화된다는 것을 발견. 또한 변동성의 감소가 3년 후 GDP-at-Risk의 약간의 감소와 관련

즉, 빠른 주택 가격 상승과 함께 발생한 신용 붐이 위기의 발생 가능성과 심각성을 증가한다는 기존 사실들과 매칭시켜 볼 수 있음

- 신용 대 GDP의 3년 변화의 표준 편차 증가는 다음 3년 동안 연간 0.3% 포인트 약화된 GDP-at-Risk와 관련

- 실질 주택 가격 상승의 중장기적 계수 추정치는 크기 면에서는 신용 계수와 유사하며 (-1년당 -0.25 포인트 또는 누적으로 -0.75 포인트), 신용 계수보다 조금 덜 정확하게 추정

- current account deficit의 추정된 영향은 두 배로 크며, 흑자의 표준 편차 증가는 중기적으로 GDP-at-Risk의 심각도를 연간 0.5 포인트씩 증가시키며(누적으로 1.5 포인트 증가)

- 외국 자금에 대한 큰 의존과 관련이 있다고 본다. 외국 자금이 비교적 불안정할 수 있다면 큰 적자는 부정적 충격 발생 시 자산 가격 및 자금 비용 조정을 더 크게 증폭시킬 수 있다는 일반적인 지식과 부합하다고 볼 수 있다.

(2) 자본금에 대한 영향을 보면, 금융 시스템의 견고성의 영향에 대해 살펴보면, 은행 시스템 자본금이 높은 수준으로 유지되면, 중기적으로 GDP-at-Risk를 크게 개선한다는 것을 나타낸다.

- 은행 자본이 경제적인 꼬리 리스크를 형성하는 데 중요한 역할

- 은행 부문에서의 TCE 비율이 1 $\sigma$ 증가하면 이후 3년 동안 GDP-at-Risk를 연간 0.3percentage point 개선

- 이러한 resilence의 감소만으로도 2008년부터 2010년까지 매년 평균 대비 0.75 percentage point 의 GDP-at-Risk 악화를 설명하는 데 충분하다고 추정

(2. Growth at risk 분해)

중기(3년) 시계의 기본 회귀 결과를 사용하여 영국과 미국의 성장의 꼬리 리스크의 주요 요인 살펴볼 수 있다. 상단 그래프는 영국 GDP at Risk의 시계열을 보여주며 하단 패널은 미국의 추정된 시계열인데, 검은 실선은 각 시점 이후 3년 뒤**의 꼬리 리스크 수준이다.

- **2005년 1분기에 나타난 수치는 “2005Y1Q-2008Y1Q” 까지의 연간 평균 GDP 성장의 분포에서 5th 백분위수

- 다섯 가지 취약성이 예측된 GDP 성장의 꼬리에 미치는 영향을 공동으로 추정하기 때문에, 각각의 요소들이 orthogonal한 외생적 충격의 영향을 식별하도록 설계된 것은 아니다.

- (영국; 상단 그래프) 1990-1991년의 불황 전에 신용과 주택 가격의 급격한 상승, 확장되는 흑자와 긴축 통화 기조(1988년 5월의 7%에서 1989년 10월에 거의 15%로 상승한 금리)로 인해 GDP-at-Risk 수준이 매우 높았다. 초반에는 성장 리스크가 억제되어 있다가 2000년 중반 이후 신용과 주택 가격의 빠른 상승이 재개되면서 은행 자본 적정성이 약해지고 성장 꼬리 위험이 크게 증가했다. 2006년 리만 파산을 2년 앞둔 시점에서 모델의 결과는, 이후 3년 동안 GDP-at-Risk가 연간 -1.3%에 달할 것으로 예측

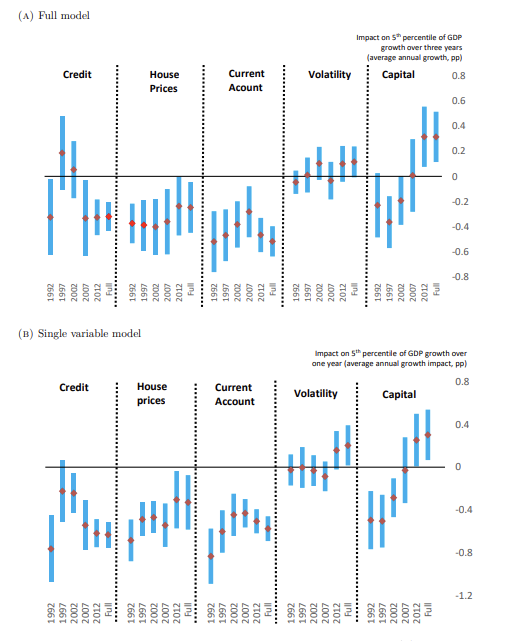

(3. GDP at Risk 추정)

서로 다른 하위 샘플을 사용하여 추정된 3년 후 GDP-at-Risk에 대한 계수이고, 아래의 그림은 각 취약성 지표를 차례로대로 하나씩 포함한 모델의 결과를 reporting한 것이다. 주택 가격, 신용 증가는 상당히 안정적인데 반해, 은행 자본의 추정된 영향은 크기와 부호 면에서 상당히 다른 양상을 보인다.

(위의 그림) 1년 후에는 신용 증가 (current; 1번째)와 변동성(volatility; 4번째)의 innovation이 중앙값이나 95번째 백분위수보다 5번째 백분위수에 더 큰 영향 (즉 비대칭적으로 나타남)

(아래 그림) 3년 후에는 덜 두드러지지만, 중기적으로는 특히 5% 분위에 더 영향을 주는 것은 current account 더 영향을 많이 받는다.

⇒ 주목할만한 것은, 은행 자본 비율이 높아지면, 1-2년 동안 성장의 median 전망에서는 약간 약화되는 모습도 보이지만, 3-5년 후에는 심각한 꼬리 리스크가 덜 발생한다는 것을 알 수 있다. 즉, 은행 자본이 손실을 흡수하는 ‘버퍼’로서의 역할을 한다는 이론과 일맥상통하는 부분이다.

주목 ! 두 그림을 비교한 것. 기간 별로 다르게 표현했을 때, quantile 별로 term structure를 볼 수 있다.