-

What Caused the U.S. Pandemic-Era Inflation? (2023)Economics/Papers 2023. 8. 8. 21:33

What Caused the U.S. Pandemic-Era Inflation? (2023) NBER

저자 : Ben Bernanke, Olivier Blanchard

[핵심내용]

- 팬데믹 기간동안의 인플레이션은 여러 요인과 동적으로 복잡하게 얽혀 나타난 현상이다. 분석 결과에 따르면, 사람들이 인식한 것과 같이 인플레이션의 원인은 강력한 총수요 (aggregate demand)에 의해 반영이 되었다. 물론 초반에는 노동 시장의 과열 (overheating)로 인한 인플레이션이 발생할 것이라고 우려를 했지만, 실제로는 우려한 것과는 달리 2021년에 시작된 물가 급등은 “상품의 가격”에 대한 충격으로부터 비롯된 것이었다. 즉, 초기 인플레이션은 ‘상품 시장의 변화’에 의해서 반영된 것이다.

- 1) 경기를 부양하기 위한 재정정책과 통화정책, 2) 팬데믹 기간동안 축적되어 나타난 과잉 저축, 3) 락다운 (lock down) 이 해제되면서 총수요가 증가했다.

- ** 해당 내용은 Introduction에서 관련 배경 정리가 잘 되어 있어서 pdf로 읽어보면 도움이 될 것 같다.

- 강력하게 작용하는 총수요는 시간이 지남에 따라 실업자 (unemployment)와 공석 (job opening) 사이의 비율을 통해 노동시장 타이트닝 (실업률이 낮아지고, 공석이 늘어남) 으로 나타나고 있다는 점이 드러났다. 문제는, 노동시장이 타이트닝 되면 인플레이션에 영향을 미칠 수 있다는 점이다. 타이트닝한 노동시장은 노동자들에게 더 높은 임금을 제공하도록 기업들을 유도하고 이는 생산 비용의 상승으로 이어진다. 이에 서비스나 상품의 가격이 상승하고 인플레이션으로 이어질 수 있다.

- ** 인플레이션의 근원에 대한 분석은 추가적으로 (1) Reifschneider and Wilcox 2022 (재정 지출, 필립스 커브 플래트닝), (2) Summers, 2021; Blanchard, 2021 (필립스 커브 스티프닝) (3) Guerreri et al., 2022; di Giovanni et al., 2023 (공급 부족 (Shortages), 공급-수요 불일치로 인한 물가 상승) 등에 의해서 다른 방식으로 설명되는 자료를 읽어보면 좋을 것 같다.

- 다만, 초기에는 노동시장의 타이트닝을 일시적인 (temporary) 경우로 보았고, 사람들은 이 메커니즘에 의해서 인플레이션이 크게 자극되지는 않을 것으로 보았다. 이로 인해 (가격 상승에 대한 보상) 충분한 명목 임금 상승이 이루어지지 못했다. ← 이는 모형 분석을 통해서, 인플레이션 유발에 노동시장의 기여도가 낮음을 통해서 확인할 수 있다.

- 이는 팬데믹이라는 특수한 경제 상황에 놓여있기 때문에 일어난 현상일 수 있다고 말한다. 그 이유로 1) 원자재 가격의 급등, 2) 산업별로 공급이 제한된 상품에 대한 수요의 증가로 인해 발생했기 때문이며, 일반적으로 중요하게 생각하는 3) 노동시장의 임금을 고려한 가격 상승이 미치는 영향은 상대적으로 적었다.

- 1) 경기를 부양하기 위한 재정정책과 통화정책, 2) 팬데믹 기간동안 축적되어 나타난 과잉 저축, 3) 락다운 (lock down) 이 해제되면서 총수요가 증가했다.

- 또한 가격 충격의 간접 효과가 예상보다 더 작았다는 점에 주목한다. 인플레이션 기대 (특히 단기)는 임금과 가격 상승을 약간 증가시키기에 충분했었으나, 상당히 안정적이 되었다. 간접적인 효과가 없거나 새로운 충격이 없다면 이런 충격에 의해 설명되는 인플레이션은 시간이 지나면서 대부분 (혹은 완전히) 사라질 수 있음을 내포한다.

- 다만, 가격에 따른 충격의 영향도가 작아짐에 따라서 노동시장의 영향이 누적되어 나타나기 시작했다. 2023년 초 기준으로 노동시장의 타이트함은 인플레이션 압력을 일으키는 여러 요인들 중 작은 기여를 하고 있지만, 이 비중이 증가할 가능성이 높으며, 자연스럽게 해소되지는 않을 것이라고 본다. 노동시장 과열로 인한 인플레이션은 노동 수요와 공급의 균형을 위한 조치가 뒷받침 되어야 한다.

- 원자재 가격이 안정화되고 공급망이 정상으로 돌아간다면 (2023년 5월 기준으로 정상화 되어가는 중), 상품시장의 인플레이션 요소는 중요성이 줄어들 것이며, 노동시장 요소가 더욱 우세해질 것으로 예상한다.

- 예상치 못한 비용 변화나 탄력적인 산업 공급 곡선과 충돌하는 수요 변화는 노동시장에서 또 다른 인플레이션 압력으로 나타날 수 있다. 따라서 정책 결정자들은 상품의 가격과 노동시장의 상호작용을 주의 깊게 살펴야 한다.

- ** 여전히 지속가능한 수준보다 낮은 노동시장의 slack과 상대적으로 높은 기대 인플레이션으로 인해서, Fed 는 인플레이션 목표치 2% 를 유지하기 위해 경제를 둔화시키지 않을 (통화정책 완화) 가능성 은 낮다. 둔화 정도는 노동시장의 매칭 프로세스의 효율성에 따라서 달라질 확률이 높을 것이다. 이제는 “물가”에서 “고용” 또한 고려할 대상으로 초점이 옮겨졌다.

[실증 분석 방법]

- 저자는 팬데믹 시대의 인플레이션이 과연 어디서부터 비롯되는 것일까에 답을 풀어가기 위해서 가격과 임금, 단기 및 장기 인플레이션 기대치 대한 동적 모델을 구체화 시켜 추정을 진행한다. 상품시장과 노동시장 충격이 가격과 명목 임금에 미치는 직간접적인 영향을 분석하고, 팬데믹 기간의 인플레이션과 임금 상승의 원인을 SVAR 방법론을 이용해서 양적 (Quantatively)으로 분석한다.

- 우선 Analytical한 모형으로 Dynamics들을 직관적으로 설명한다. 이후 실증 분석에서는 조금 더 flexible 한 방식으로 보기 위해서 시차 구조를 유연하게 설정하고, 코로나 전후로 나누어서 추정 (estimate)한다. 이때 (1) roles of labor market tightness (2) energy and food price shocks (3) sectoral shortages 를 고려해서 임금 (wage), 상품 가격(price), 기대 인플레이션 (short-run and long-run inflation expectations)들의 관계를 도출한다.

- 데이터와 주요 방정식

- gw는 임금 증가율로, ECI (Employment Cost Index)와 average hourly earnings (BLS) 을 사용하며, 노동시장의 타이트함 (v/u)은 실업률과 공석률을 사용한다. gp 는 가격 인플레이션 (price inflation)으로, CPI를 quartely annualized rates of change 로 계산한다. cf1과 cf10 은 각각 단기와 장기 기대 인플레이션으로 one-year inflation / 10-year inflation 기대치를 (Federa Reserve Bank of Cleveland)사용한다. catch-up 은 인플레이션으로 인한 구매력 손실이며, (4분기 CPI 평균 - 4분기 앞선 1year 기대 인플레이션) 이며 cp와 cf1의 선형 결합 (linear combination)으로 이루어진다.

- 외생변수로 grpe, grpf는 각각 에너지와 상품의 상대가격의 증가율 (CPI energy / ECI, CPI food / ECI)을 나타내며, v/u (공석률 / 실업률) 은 BOS job openings 와 labor turnover survey (JOLTS)를 이용한다. shortage 는 Google 서치를 활용한 공급망 지수 (index of supply chain) 을 사용하며, gpty 는 추세 생산성 증가를 나타내며, change in the eight-quarter moving average of nonfarm business value added divided by nonfarm employee hours 를 사용한다.

- (임금 결정식)

- 명목 금리는 expected price level ($p^e$)과 degree of market slack ($x$), aspiration real wage 희망하는 실질 임금 ($w^A$) 에 의해서 결정된다는 가정으로 시작이 된다.

- 특히, 노동자들이 예기치 않게 발생한 가격 충격으로 인한 1) 구매력 손실 (losses in purchasing power) 을 그저 받아들이거나 혹은 2) 임금 협상에서 prior 인플레이션을 "catch up(따라잡기)" 위해 노력할 것인지에 대한 답을 풀어갈 수 있다.

- 이 catch-up 효과를 모델링하기 위해서 이전 분기의 **실질 임금**과 **요구 실질 임금** 의 가중 평균과 임금 결정에 영향을 미치는 기타 요소 ($z_w$)를 충격항에 넣었으며 식은 다음과 같다. $\alpha$ 는 catch-up 매개변수이다.

$$w=p^e+\omega ^A+\beta x$$

$$\omega ^A=\alpha \omega ^A(-1)+(1-\alpha )(w(-1)-p(-1))+z_{\omega }$$

$$\Rightarrow w-w(-1)=\left(p^e-p(-1)\right)+\alpha \left(p(-1)-p^e(-1)\right)+\beta (x-\alpha x(-1))+z_w$$

- (가격 방정식)

- 임금이 주어졌을 때, 가격수준 p 는 명목임금 수준과 비용 구성, 마크업 변동 및 기타 가격 결정 요인을 포함한 충격항 $z_p$ 에 의해서 결정되며, 차분을 해서 나타내면 다음과 같은 두 식이 나온다.

- 실제 분석에서는, 가격에 영향을 미치는 변수들인 상품 가격 충격과 공급 사슬 문제와 같은 변수를 충격항에 포함하여 자세히 살펴보아야 한다. 또한, 가격은 임금 자체보다는 노동 단가에 의해 결정되므로, 생산성 추세를 포함해서 볼 것이다.

$$p=w+z_p$$

$$p-p(-1)=(w-w(-1))+\left(z_p-z_p(-1)\right)$$

- (기대 인플레이션 방정식)

$$p^e-p(-1)=\delta \pi ^*+(1-\delta )(p(-1)-p(-2))$$

$$\pi ^*=\gamma \pi ^*(-1)+(1-\gamma )(p(-1)-p(-2))$$

[분석 결과]

임금 방정식에서 gw를 종속변수로 두었을 때 회귀분석을 한 결과표는 다음과 같다.

(통계표 해석) v/u 의 slack을 척도 (measure)로 사용할 때, 필립스 커브가 여전히 유효하며 노동시장 조건이 임금 성장에 미치는 추정 효과가 통계적으로 유의하며 경제적으로도 유의함을 시사한다. 다른 요인들을 일정하게 유지시킨 상태에서 𝑣/𝑢가 1.0에서 1.5로 증가하면 장기적으로 명목 임금 성장에 0.5 x 0.693/(1-0.460), 즉 0.64%의 영향을 미친다는 것을 알 수 있다. 또한 catch -up 효과는 p-stat이 0.765로 매우 높기에, 통계적으로 유의하지 않다. 현재 임금 방정식에서 보는 경우에, 단기 인플레이션 (cf1)의 계수는 0.54로 가격 방정식보다 더 크게 나타난다는 점도 파악할 수 있다.

(그림 해석) 주목해야할 부분은 2020Q3이다. 임금이 크게 하락할 것으로 예측했지만, 실제로는 증가하는 모습을 보이고 있다. 다시 말해 코로나 초기 단계에서 노동시장 조건이 매우 안 좋았음을 고려했을 때, 임금의 하향 명목 경직성과 다른 영향에 미치는 영향이 컸다고 분석할 수 있다.

이제 중요한 것은, 제목에서 구하는 답을 내보는 것이다. 팬데믹 시기의 인플레이션의 근원은 어디에 있을까. VAR로 분석한 결과를 제시하는 방법은 1) 충격반응함수 IRF를 그려서 특정 충격이 변수들에 미치는 영향을 동적으로 그려보거나 2) 추정된 모델과 역사적 충격에 대한 IRF 를 사용해서 종속 변수의 변동성 (Variation)의 원인을 분해 (decomposition) 할 수 있다.

(그림 해석) 먼저, 1) 코로나 시대 인플레이션에 대한 식품 및 특히 에너지 가격 충격의 기여가 크다는 점을 알 수 있다. 특히 에너지 가격 충격은 인플레이션의 많은 부분을 차지하며 2021년 하반기와 2022 상반기의 인플레이션 상승에 원인이 되었다. 2) 내구재 수요 증가와 공급망 혼란이 21Q2의 인플레이션의 주요 원인이었다. 3) 노동시장에 대한 우려는 초기 주요 관심사였지만, 불황의 영향으로 음수였다. 그러나, 전통적인 필립스 곡선의 효과가 22Q1 부터 나타나기 시작한다.

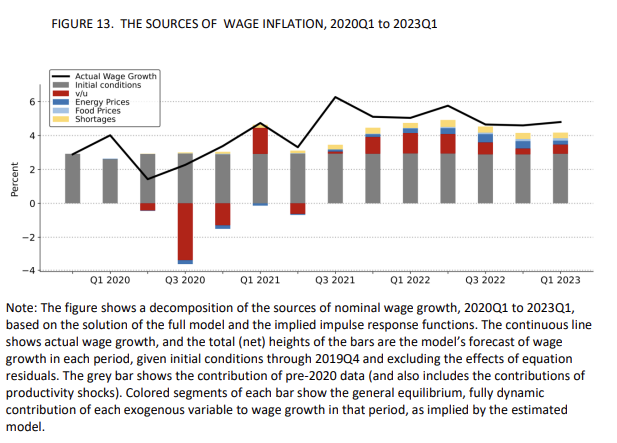

(그림 해석) 노동시장의 역학에 대해서 더 자세히 살피기 위해서 임금 인플레이션의 원인을 분해해 볼 수 있다. 초기 조건에 의해 예측된 기여도는 연간 3% 전후로 안정적인 흐름을 보인다. 가격 충격 (에너지, 식품, shortage)의 기여는 가격 인플레이션에 미치는 영향보다는 작지만, 여전히 초기 조건에 의한 예측치를 초과하는 임금 성장의 2/3를 설명하며, u/v도 1/3 정도를 설명한다.

필립스 커브

필립스 곡선은 ‘인플레이션’과 ‘실업률’ 간의 상관관계를 나타내는 이론적인 모델이다. 이 곡선을 통해 인플레이션과 실업률이 반비례적인 관계를 가질 수 있다는 가설을 제기한다. ‘고용’을 기준으로 볼 때, 실업률이 낮을 때 인플레이션이 높아지고 경제가 불안정 할 때 실업률이 높아지고 인플레이션이 낮아진다고 가정한다. 이는 경제의 총수요 (소비자의 소비, 기업의 투자, 정부 지출, 통화정책과 관련) 와 총공급 (기업의 생산, 노동력의 제공) 간의 상호작용을 설명하는데 사용이 되기도 한다.

'Economics > Papers' 카테고리의 다른 글

- 팬데믹 기간동안의 인플레이션은 여러 요인과 동적으로 복잡하게 얽혀 나타난 현상이다. 분석 결과에 따르면, 사람들이 인식한 것과 같이 인플레이션의 원인은 강력한 총수요 (aggregate demand)에 의해 반영이 되었다. 물론 초반에는 노동 시장의 과열 (overheating)로 인한 인플레이션이 발생할 것이라고 우려를 했지만, 실제로는 우려한 것과는 달리 2021년에 시작된 물가 급등은 “상품의 가격”에 대한 충격으로부터 비롯된 것이었다. 즉, 초기 인플레이션은 ‘상품 시장의 변화’에 의해서 반영된 것이다.