-

Do Demand Curves for stocks slope down?Economics/Papers 2023. 9. 21. 22:35

! 딱 세개의 식이면 되었다 !

효율적 시장이 맞아? 어느 가정부터 틀린 거지? 그래서 틀린걸 어디서부터 어떻게 증명하냐고. 아니면 어떻게 더 잘 설명할 수 있지.. 에 대한 질문을 하는 것이 중요하다.

이 논문은 이 모든 것을 갖추고 있는 논문이기도 하다.

Do Demand Curves for stocks slope down?

저자 : Andrei Shleifer

저널 : JFE (1987)새롭게 좋은 정보가 포함이 되지 않고, 수익률이 늘어날 때, 가격이 어떻게 변하는지에 대해서 시장이 어떻게 반응하는 지를 본다. 만약에 정보가 없이 수요가 늘어 가격이 상승하는 경우라면, demand curve가 flat 하지 않다는 것을 보여준다.

이때 중요한 것은 (2) “정보가 없다”는 상황을 만들어 낼 수 있어야 하고 (어떻게 통제할 것인지, 무엇으로 설명할 것인지), 또 (1) 실제로 진짜 거래량, 수요에 따라서 수익률이 어떻게 변화하는 지를 잡아내는 것이 특징이다.

여기는 “s&p 500의 annoucement” 환경을 통해서 이를 설명하려고 한다는 것이 매우매우 중요한 핵심이다.

(현상) 1976년 9월 이후 Standard and Poor's 500 지수에 신규로 포함된 주식들은 포함된다고 발표가 난 시점에 비정상적인 수익(abnormal return)을 기록했다.

- 이러한 수익은 발표 이후 최소 열흘 동안은 사라지지 않았는데, 이러한 수익은index 펀드의 매수량 측정과 긍정적으로 관련이 있으며, 이는 주식에 대한 수요 곡선이 기울기가 내려간다는 가설과 일치한다

- 이러한 수익은 S&P의 채권 등급과 관련이 없으며, 이는 포함이 주식의 품질에 대한 증명이라는 가설과 일관성이 없다고 볼 수 있다.

(배경 설명) 금융 분야의 몇 가지 중요한 proposition들은 투자자가 기업의 자본에 대한 어떠한 양이든 상당한 영향 없이 주식을 매수 및 매도할 수 있다는 능력에 의존합니다.

- 예를 들어, **모디리아니-밀러 정리(Modiigliani-Miller theorem)**의home-leverage idea와 단순 cost of capital rules은 기업의 주식에 대한 **수평적 수요 곡선 (horizontal demand curves)**이라는 유지된 가정 아래 얻어진다.

MM정리

- 주식의 가격이 자본 구조에 영향을 받지 않는다고 주장하여, 자본 구조의 변화가 주식 가격에 직접적인 영향을 미치지 않는다는 결론

- 주식의 가격이 회사의 자금 구조(무려든 차용금, 주식 발행 등)와 독립적이라는 이론또한, CAPM이나 APT와 같은 “효율적 시장 가설”의 일반적인 elaboration은 보통 주식에 대한 수평 또는 거의 수평의 수요 곡선을 예측

- 이러한 모델에서 주가는 arbitrage를 통해 기본 가치의 편향되지 않은 preditor 라는 점을 제시한다. 주식에 대체재(substitutes)가 있다면 기본적인 가치는 공급에 크게 의존하지 않고 (과잉) 수요 곡선은 (거의) 수평이 된다.

(Research Question) 주식은 수평적 수요 곡선을 따른다는 가정을 밝히기 위해서, 금융 경제학자들은 어떻게 이를 directly 테스트하는지 관심을 가진다.

- 주식 가격 반응 (reaction)을 조사 ⇒ 주식 거래의 큰 블록 거래 (large trade block)에 대한 부정적인 가격 반응을 확인함으로써 이를 확인해 왔다.

- 위와 같은 내용들은, 주식의 수요곡선이 내려간다는 가설 (DS hypothesis)에 대한 결론을 내리기에는 충분하지 않다고 할 수 있다.

- 왜냐하면, 이는 Information hypothesis과 일맥상통 하기도 하는데, large block을 매입하는 것은 주식에 대해서 좋은 신호이기 때문이다. 따라서 가격이 상승한다.

(논문 요점) 본 논문은 S&P 500 지수에 특정 주식이 포함*됨에 따라서 DS 가 어떻게 반응하는 지를 본다. 즉**, 정보 효과가 역할을 하지 않는다는 것을 제거**하고 DS 가설을 검증할 수 있는 것이다 !

- *1966년 이후 매년 5에서 35개의 기업이 주가지수에서 제거되었으며, 주로 인수합병 결과로 이루어짐

- ** S&P가 주식을 지수에서 제외할 때마다 동시에 새로운 기업을 포함하는데 그 기준 (규모, 산업 분류, 자본화, 거래량/유동성, 신흥 기업/산업, 주가의 움직임에 대한 산업 사건의 변화에 대한 반응성) 등이 있다. 이러한 모든 기준은 공개 정보이며, 이들 중 어느 것도 기업의 미래 성과와 관련이 없다고 할 수 있다.

- Inclusion 발표 이후에는 index fund가 기업의 주식의 상당 부분을 매수

- 최근 몇 년간 신규 포함된 기업의 주식에 대한 구매를 여러 일에 걸쳐 분산할 수 있지만, 이들은 최근 몇 년간 포함된 기업의 자본의 최대 3%까지 매수할 수 있다.

- 이러한 매수는 기업의 자본에 대한 수요곡선의 외부적인 이동을 나타내며, 더 중요한 것은 이러한 수요는 “좋은 정보”로 인한 것이 아니고, 단지 구매자들의 수요에서 기인한다.

- 수요 곡선이 수평인 경우 S&P 500에 주식이 포함됨에 따라 주가가 상승하지 않아야 하고 수요 곡선이 내려간다면 포함 발표 시 주가 상승이 관찰되어야 한다.

[방법론 : Event study]

먼저 이벤트 스터디를 위해 주식에 대한 inclusion 사실이 시장에 언제 공개가 되었는지를 우선 정해야 함. 즉, "공시일(announcement dates, ADs)"이라고 하는데, S&P 500 지수의 변경 사항은 주로 주말에 시장이 닫힌 후에 시행(최근에는 수요일).

- ** 1976년 9월 이전에는 지수의 변경 사항이 "Cumulative Index to Standard and Poor's Outlook (CISPO)"라는 월간 색인에 기록

(전처리) 총 331개 기업을 시작으로 했지만, 이 중 34개 기업은 CRSP 데이터가 없고, 13개 기업은 inclusion 여부가 완벽하게 예상이 되어 제외, 공시일을 식별하는 것이 어려운 17개 기업도 제외되었으며, S&P Corporation에서 제공한 데이터가 부정확하여 21개 기업이 추가로 제외 ⇒ 초기 샘플의 74%에 해당하는 246개 기업으로 축소

-

- 예를 들면, 1983년 지역 전화 회사 또는 이미 S&P 500의 일부이며 합병 후 이름을 변경한 회사

(데이터) 데이터 샘플은 1966년부터 1983년 사이에 S&P 500 지수에 추가된 기업들을 포함

(방법론) 먼저, S&P 500 지수에 inclusion된 주식에 대한 주식 가격 동향을 분석하기 위해서, Fama, Fisher, Jensen and Roll 의 방법을 따라 일일 이벤트 스터디를 수행

- 구체적으로는, 위에서 전처리한 CRSP 에서 value weight market portfolio를 사용

- S&P 500 지수에 포함되기 전후의 risk change를 고려하기 위해 “주가 수익 방정식 (stock return equation)”은 포함 이전과 이후에 대해 별도로 추정

- 이 방정식의 잔차 (residual), 즉 "**평균 예측 오차(Average Prediction Error, APE)"**를 구하기 위해서, 해당 일자(공시일로부터 계산된 일자 $\tau$)에 대한 관측치의 예측 오차(prediction errors)를 평균 ⇒ $APE_\tau$은 S&P 500 지수에 포함된 이벤트의 공시일에 대한 평균 이상 수익률을 측정

- $APE_{\tau_1}$부터 $APE_{\tau_2}$까지의 이벤트 일자에 대한 합계는 "누적 평균 예측 오차(Cumulative Average Prediction Error, CAPE)"를 생성하며, 이것은 이벤트 시간 interval에 대한 abnormal performance을 측정

그렇다면 이런 분석 결과를 기존 가설과 어떻게 엮을 것이고, 무엇을 설명할 것인가?

[결과 분석 : (1) DS 가설]

DS 가설의 중요한 함의 중 하나는, 공시일에 주식 가격이 수요 곡선의 변화와 + 관계가 있어야 한다는 것이다. index fund의 growth가 급격히 증가했으므로 현상을 확인했다고 볼 수 있다.

- 이벤트 스터디 결과는 1976년 이전에는 평균 이상적인 공시일(AD) 수익률을 찾을 수 없었지만 그 이후에 급격히 증가했음을 보여주기도 한다.

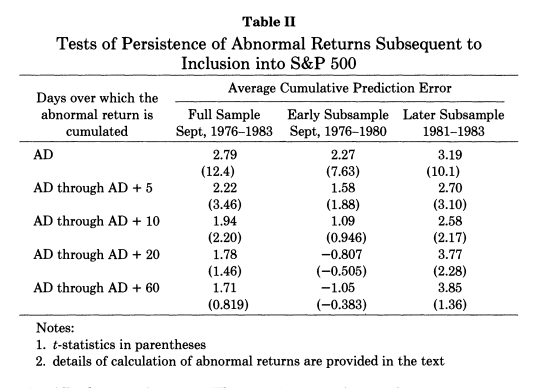

(1.1. Abnormal 수익률 분석)

(표 결과) AD날(두번째 행)을 주목해보면, 1976년 9월 이전에는 평균적으로 공시일(announcement day)에는 그렇게 까지 중요한 가격 상승이 없었다는 것을 보여준다. 그러나 1976년 9월 이후에는 공시일에 대략 2.79%의 abnormal 수익률이 발생했다.

- ** 합리적이라고 하는 신뢰 수준 (reasonable confidence level)에서도 통계적으로 유의미 (statistically significant)

- 잘 살펴보면, 공시일의 abnormal 수익률이 양수임을 보여주는데, 이 논문 결과에 따르면 S&P 500 지수에 주식이 포함되면, 그 주식의 주주들은 공시일에 거의 3%에 가까운 자본 이득을 얻었으며, 이 중 대부분은 최소 10에서 20 거래일 동안 지속된다.

(robusteness check) 발표일의 abnormal 수익률이 없었더라도 정확한 발표일의 선택 때문일 수 있기 때문에, 표본을 나누어 결과를 보여줌

- ** 1976년 9월부터 1980년까지의 하위 기간과 1981년부터 1983년까지의 상위 기간으로 나눔

(표 해석) (1) 첫 번째 하위 기간 (두번째 열) 에서 평균 이상적인 AD 수익률은 2.27%이며 t-통계량은 7.63. (2) 두 번째 하위 기간 (세번째 열)에서는 3.19%의 평균 abnormal AD 수익률과 t-통계량은 10.1

(1.2. Abnormal Volume)

index fund 매입 (buying)을 나타내는 또 다른 측정 방법으로 초과 공시일 거래량 (excess announcement date volume)을 제시

- Vanguard Index Trust 및 Wells Fargo Index Fund들은 이들 기금이 inclusion이 되기 몇 일 전부터 필요한 주식을 구매

- Index funds및 self-indexing 투자자에 의한 각 주식의 매입량을 측정하기 위해, 공시일의 비정상적인 일일 거래량을 살펴본다.

- (Measure1) abnormal AD는 공시 일 (day) 거래량과 지난 6개월 동안의 평균 일일 거래량의 차이로 정의

- (Measure2) abnormal AW는 공시 주 (week)의 거래량으로도 위와 같이 정의

-

- 직접적으로 관련된 거래의 많은 부분을 포함할 가능성이 있다는 장점도 있지만, 노이즈가 훨씬 많아지기도 함.

-

(결과) 이때, 1976년 9월 이후의 데이터에 제한하여 분석한다. 1976년 9월 이후로 평균 abnormal AD 거래량은 0.340%이고, 평균 abnormal AW 거래량은 1.012%이다.

- index fund가 보유한 S&P 500의 비율보다 훨씬 작지만, index fund가 천천히 매수하거나 index fund가 매수할 때 다른 투자자가 시장에서 철수함에 따라 설명될 수 있다. (노이즈 많은 지표임)

(1.3. Cross sectional regression : Abnormal Vol과 return 연결)

다음으로는, 위의 Abnormal volumen과 abnormal return의 관련성을 살펴보기 위해, Abnromal AD 수익(RETURN)에 대한 **비정상적인 AD 거래량(ABADVOL)**의 cross-sectional 회귀분석을 수행

$$ RETURN = 2.41 + (7.55)1.22 * ABADVOL $$

- R square은 0.04, N은 84

- (함의) ABADVOL이 index fund 의 buying을 측정한다면, 유의한 양의 기울기 추정치는 주식에 대한 내려오는 수요 곡선과 일관성이 있다.

실제 기울기 추정치는 아마도 더 크겠지만, ABADVOL은 오류를 포함하여 이상적인 매수를 측정하므로 표준 오차에 의해 기울기 추정치는 영향을 받아 0에 향하는 편향될 것이다. 대체 검정은 공시일 거래량(ADVOL)을 회귀하여 진행할 수 있다.

$$ RETURN = 2.77 + (6.73)0.982 * ADVOL - (-2.51)1.59 * \red{USVOL} $$

이 경우, 보통 거래량(USVOL)은 주식이 더 널리 거래되기 때문에 가격이 작아야 한다고 기대하기 때문에 따로 넣어준다.

- R square은 0.05이고, N은 84

- ADVOL의 계수는 90% 신뢰 수준에서 유의하며 양수이며, USVOL의 계수는 95% 신뢰 수준에서 유의하며 음수

- 이러한 결과뿐만 아니라 지수 펀드 자산을 기반으로 한 이전 결과 모두 주가의 downald sloping 수요 곡선과 일관성이 있음

[결과 분석 : (2) Information 가설]

S&P500에 특정 주식이 포함이 된다는 것은, 회사의 quality를 보증하는 것이기 때문에 결국은 가격 (price)의 상승 (increase)을 불러올 수 있다고도 설명할 수 있지 않을까?

- S&P는 새로운 기업을 선택하는 과정들을 통해 quality를 update 하고, 이에 따른 growth에 반응한다면, 정보 가설은 abnormal한 AD 수익률의 증가를 또한 설명

S&P 500을 시장을 대표하는 편리한 방법으로 사용하려면 S&P는 지수의 구성을 과도하게 변경하지 않아야 한다. 이것은 인덱스 펀드가 효율적으로 운용되도록 하기 위한 중요한 측면인데, 왜냐하면 S&P가 S&P 500 구성 주식을 변경할 때마다 지수 펀드는 해당 변경에 따라 포트폴리오를 조정해야 하며 이로 인해 거래 비용을 부담해야 하기 때문이다.

- 주식을 이전 날의 종가보다 높은 가격에 사야 하므로 인덱스 펀드는 일종의 손실을 감수 (1983년에는 이 손실이 최대 0.25%).

- 이러한 이유로 S&P는 지수에 포함된 기업의 장기적 생존 (longevity)에 대한 우려가 있을 수 있다.

- 이는 S&P가 지수에 포함된 기업들의 파산 가능성을 알고 있을 것이라는 가정에서 나오고, S&P는 inclusion이 해당 기업의 전망에 대한 긍정적인 신호라고 여길 것이기 때문

- 즉, S&P가 이미 안전하다고 평가한 기업의 주식을 포함시킨다면, 포함은 해당 주식의 높은 가격 상승을 초래할 것. 즉, 회사의 장기적 생존에 더 큰 관심이 있다면, 이미 안전하다고 평가한 기업의 주식을 포함하여 인증 가치가 크지 않을 것

- 즉, 정보 가설은 “abnormal AD 수익”과 “채권 quality” 사이의 부정적 상관 관계를 보일 수 있다는 것이다.

- 만약 S&P가 해당 기업의 채권에 대한 평가가 높지 않아 해당 기업의 장기적 생존에 대한 우려가 있다고 판단한다면, 해당 기업의 주식을 포함시키더라도 큰 가격 상승이 나타나지 않을 것이다. 즉, 채권의 품질이 낮을수록 해당 기업의 주식을 포함시켜도 큰 가격 상승이 기대되지 않는 것이 이 논의의 요점

(2.1. S&P 채권 등급과 비정상적 수익률 분석 : cross-sectional regression)

이 예측을 검증하기 위해 S&P 500 지수에 포함된 기업의 비정상적인 AD 수익과 S&P의 채권 등급 간의 관계를 조사하는 크로스 섹션 회귀 분석을 실행

- 아마도 S&P가 특정 회사의 채권을 위험하다고 평가한 경우, inclusion은 해당 회사의 주식을 포함시키는 것이고 그 결과로 주식의 높은 평가상승이 있어야 할 것이다.

- 실제로는, S&P가 이미 안전하다고 평가한 회사의 채권을 포함시킴으로써 주식의 높은 수익이 있어서는 안 된다. 이에 따르면, 비정상적인 AD 수익과 채권 품질 사이의 부정적 상관 관계를 가리킨다.

cross-sectional 회귀식 결과는 다음과 같다.

$$ \text { RETURN }=\underset{(3.07)}{2.34}+\underset{(0.397)}{0.356 \cdot \mathrm{DUM} 1}+\underset{(0.837)}{0.660 \cdot \mathrm{DUM} 2} $$

- R square은 -0.02, N은 84

- DUM1 은 채권 등급이 좋은 것으로, 84개 중 26개의 경우, DUM2는 채권이 rating 되지 않은 것으로, 84개 중 48개의 경우

- 이 회귀 분석에서는 S&P 채권 등급이 없는 주식이 더 높은 수익을 올린다는 것에 대해서 통계적으로 유의미한 증거가 없다고 볼 수 있다.

- 또한 높은 채권 등급을 받은 주식이 포함으로 인한 초과 수익을 낮추는 것으로 통계적으로 유의미한 증거가 없다. 이 결과는 정보 가설 전체를 거부하는 것은 아니지만, S&P가 기업의 장기 생존에 대한 특별한 정보를 가지고 있다는 가능성에 대해 의문을 제기할 수 있다

'Economics > Papers' 카테고리의 다른 글

Does Arbitrage flatten demand curves for stocks? 2 (2) 2023.09.24 Does Arbitrage flatten demand curves for stocks? 1 (2) 2023.09.23 Credit, capital and crises: a GDP-at-Risk approach 2 (0) 2023.09.20 Credit, capital and crises: a GDP-at-Risk approach (3) 2023.09.19 Caliendo-Parro model - GVC modeling (1) 2023.09.18