-

Winners and losers from recent asset price changesEconomics/Papers 2023. 10. 6. 22:23

Winner와 Loser 에 대한 논문을 채권시장에서 다루다니 ! (우리가 아는 winner / loser 랑 다르다...)

+ 코호트 분석 그림이 너무 예쁘다 !

제목 : Winners and losers from recent asset price changes

저자 : Edmund Crawley and William Gamber (2023)

FRED최근 Asset prices와 이자율이 지난 2년간 매우매우 빠르고, 예상할 수 없을 정도로 바뀌었다. 아마 이는 연준이 인플레이션을 잡기 위해.. (잡히기) 정책 금리를 올리는 과정에서 나타난 것이다. 자산가격의 변동을 wealth 의 관점에서의 “redistributive 효과”와 “wealth 효과”의 비교해서 볼 수 있다.

[0. 자산 가격과 거시 지표의 변화]

CBO(Congressional Budget Office)의 6가지 거시 경제 지표의 변화 이자율은 예상대로 상승하는 모습을 보이고 있고, 인플레이션도 높게 유지되고 있다. 주택 가격지수는 높아졌지만 장기적으로는 거의 변화가 없고, 주식 가격은 예상보다 크게 하락한 모습을 살펴볼 수 있다.

자산 가격 변동(movements)이 “다양한 연령대”의 사람들에게 미치는 welfare effects를 추정한다.

(아이디어) 자산 가격의 변동은 해당 자산을 “매입하거나 판매하는 경우”에만 개인의 welfare에 영향을 준다. 즉, 평생동안 똑같은 집에 거주하는 사람들에게 그 집의 가치는 가치 변동에 영향을 받지 않는다고 생각하면 된다.

이런 관점에서, 중간 연령층의 사람들이 특히 주식 가격 하락으로 인해 자산 가격 변동의 혜택을 크게 누렸다고 볼 수 있고, 오히려 은퇴한 나이 (중장년층?) 많은 사람들은 자산 가격 변동으로 인해 피해를 입었다고 할 수 있다.

(목적) 자산 가격의 변동(fluctuations)으로 인한 welfare effect를 quantify 하는 것

- 미래의 경제 outcome path에 대한 어떠한 기대 하에서, discount된 미래 효용의 합을 극대화하는 household 모델에서 이러한 welfare changes를 계산

- welfare를 해석 가능한 단위로 표현하기 위해 "money metric" 측정 값을 추정

(방법론) 자산 가격 변동으로 인한 “복지 변화”를 wealth 변화에 대해서 1차 근사하고, 충분 통계량(sufficient statistics)을 유도한 Fagereng et al.(2022)의 방법론을 가져온다.

(데이터) 미국 데이터에 충분 통계량을 구현하기 위해,

- step1. 먼저 모기지 (mortgages)를 포함한 long-term debt을 커버하도록 확장하고, 예상치 못한 인플레이션을 조정

- step2. 가계 자산 holdings와 관련된 가계 microdata (SCF**)와 장기 자산 가격(CBO***)의 long-term projections을 사용하여 이러한 충분 통계량의 관련 구성 요소를 추정

- ** Survey of Consumer Finances

- *** Congressional Budget Office

[1. 자산 보유 및 거래]

위의 식에서 보여준 것들을 다시 하나하나 따져서 볼 수 있다.

순매출 (net sales) 및 자산 보유(asset holdings)의 측정 measures

- 미국 가구의 자산 보유에 대한 데이터에 대한 좋은 출처는 SCF(소비자 금융 조사)

- 다만, SCF는 3년마다 수행되는 repeated cross-sectional survey이며, 자산 구매 또는 판매에 대한 “직접 정보”는 없다.

- Feiveson and Sabelhaus(2019)에서 제시한 synthetic cohort methodology**을 따른다.

- ** SCF의 두 연속된 파동(consecutive waves) 사이에서 자산 구매를 역으로 계산하기 위해 다음의 예산 제약 조건을 사용

$$ W_{c, t+3} = W_{c, t}^{survivors} + I F T_{c,(t, t+3)} + G_{c,(t, t+3)} + S_{c,(t, t+3)} $$

- W는 wealth, c는 cohort를 나타내며, (t , t+3)는 연속된 SCF waves

- $W^{survivors}$ 는 생존한 개인의 wealth로, 연속된 파동 사이에서 사망 확률을 보정

- IFT는 inter-family transfers (bequests, inter-vivos transfers)

- G는 자본 이익 (capital gains)

- S는 순자산 구매 (net asset purchases)

- jointly-held assets을 동등하게 할당하여 가계 수준 데이터를 개인 수준으로 변환

- 자산의 부, 생존 확률(survival probabilities), inter-family transfers, 자본 이익의 추정치가 주어진 경우, 특정 코호트의 특정 연도 간의 1인당 순 자산 구매를 역으로 계산 (back out)

이 방법론을 따라 (1) housing, (2) mortgages, (3) equities, (4) fixed income securities, (5) consumer credit.과 같은 다섯 가지 범주에서 각 코호트의 purchases를 추정

- ** 결과를 2023년 1월 기준 달러 단위로 얻기 위해 PCE 디플레이터를 사용

주택(housing) 및 주식(equities)에 대한 각 코호트의 수명 주기 동안 평균 보유량 및 평균 연간 거래 [그림 해석] 주택(housing)과 주식(equities)에 대한 각 코호트의 수명 주기 동안 평균 보유량 및 평균 연간 거래

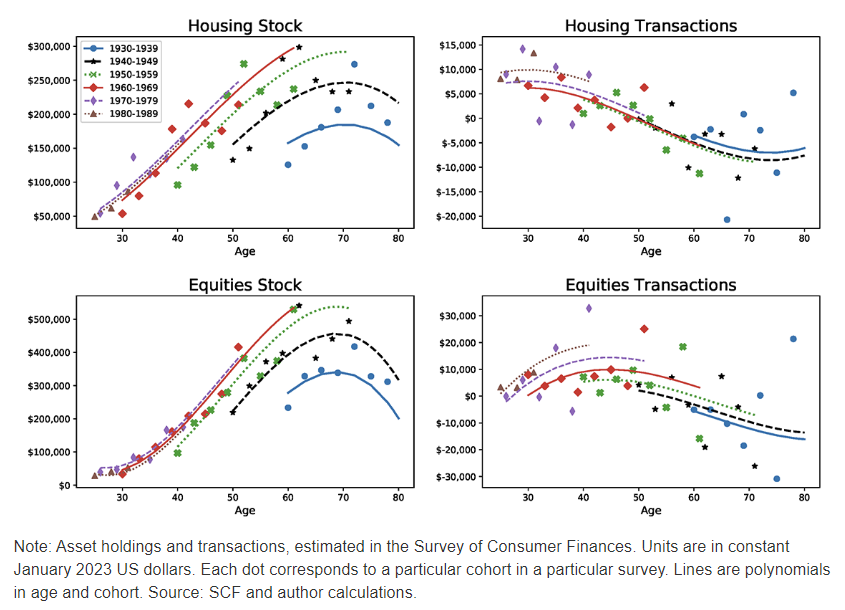

- 주택, 주식의 자산 범주에서의 보유량은, 개인의 직장 생활 동안 평균적으로 증가

- (오른쪽; transcation plot) 주택 투자의 정점이, 첫 집을 사는 30세 경에 나타나며, 주식 투자의 정점은 그 후 약 40세 경에 나타나기 시작한다. (fixed income 에 대한 투자 정점은 50세 경에 나타남)

- (왼쪽; stock plot) 약 70세까지 증가하는데, 40세에서 60세 사이에 강화 (bolstered)되는데, 이는 parental bequests이 개인의 자산 재고에 추가되지만 거래상으로는 나타나지 않기 때문

- 코호트 효과는 밀레니얼 세대(millennials) 및 X 세대가, 베이비 붐 세대가 동일한 나이에 비해 주택 및 주식에 더 많이 저축하고 wealthier 하다는 것을 보여주기도 함 (하늘색 < 검정색 < 빨간색 …)

[2. Welfare and Wealth Gains and Losses]

즉, 주어진 자산 가격 변화에 대해서 사람들은 얼마나 값을 지불하고자 할까?라는 물음을 던지면서, welfare를 해석 가능한 단위로 표현한다. 이때, welfare라는 모호한 것을 수량화 하고 이를 "money metric" 라고 부르기로 한다.

답을 구해보기 위해서 우선 식을 유도할 수 있어야 한다. 자산 가격 경로와 관련된 money metric welfare gain의 1차 근사식에 대한 closed form식을 유도하면 다음과 같다.

$$ \Delta \text { Welfare } \approx \sum_{t=0}^{T} R^{-t} \text { NetSale }{t} \times \text { PriceDeviation }{t} $$

- Net Sale은 개인의 자산 net real 매출

- Price Deviation는 “실제 가격”과 “counterfactual 가격”의 편차

- T : 가격이 기준선에서 벗어나는 마지막 날짜

또한, 단기 부채와 같이 1기간 만기를 갖는 자산의 경우, 이 식은 순 거래 대신 자산 보유에 따라 달라지게 된다.

$$ \Delta \text { Welfare } \approx-\sum_{t=0}^{T} R^{-t} \text { DebtHoldings }{ }{t} \times \text { PriceDeviation }{t} $$

즉, 주어진 자산 가격 변화에 대해서 사람들은 얼마나 값을 지불하고자 할까?라는 물음을 던지면서, welfare를 해석 가능한 단위로 표현한다. 이때, welfare라는 모호한 것을 수량화 하고 이를 "money metric" 라고 부르기로 한다.

답을 구해보기 위해서 우선 식을 유도할 수 있어야 한다. 자산 가격 경로와 관련된 money metric welfare gain의 1차 근사식에 대한 closed form식을 유도하면 다음과 같다.

$$ \Delta \text { Welfare } \approx \sum_{t=0}^{T} R^{-t} \text { NetSale }{t} \times \text { PriceDeviation }{t} $$

- Net Sale은 개인의 자산 net real 매출

- Price Deviation는 “실제 가격”과 “counterfactual 가격”의 편차

- T : 가격이 기준선에서 벗어나는 마지막 날짜

또한, 단기 부채와 같이 1기간 만기를 갖는 자산의 경우, 이 식은 순 거래 대신 자산 보유에 따라 달라지게 된다.

$$ \Delta \text { Welfare } \approx-\sum_{t=0}^{T} R^{-t} \text { DebtHoldings }{ }{t} \times \text { PriceDeviation }{t} $$

(상단 패널; Welfare) 2021년 7월 CBO projection과 2023년 2월 CBO projection 사이에 자산 가격 경로 변경으로 인한 money metric welfare measure의 변화를 연령별로 보여준다. 검은색 선은 전체 welfare 변화(각 자산에 대한 변화의 합)를 나타내며, 색상이 있는 선은 각 자산이나 부채의 기여를 보여준다.

- (고령자) 가장 크게 피해를 보고, 자산 가격이 2021년 7월 CBO projection으로 되돌아가려면 약 20,000달러를 지불할 것으로 예상

- (40세) 가장 크게 혜택을 받았고, 2021년 7월에는 2023년 2월 자산 가격 예측이 실현되기를 위해 40,000달러 이상을 지불했을 것

⇒ 수명 주기 패턴(lifecycle pattern)은 자본 가격 (equity prices) shape에 의해 영향을 받는다.

- ** asset price changes have benefited the young, who are actively purchasing equities, at the expense of the old

또한, wealth의 변화가 welfare의 변화에 대한 좋은 proxy가 아니라는 점을 눈여겨 볼 수 있는데, tightening cycle에서, 자산가격 변화에 의해 혜택을 받는 연령은 40세~의 사람들인데, wealth는 상당하게 감소했기 때문이다.

(주황색 선; 주식 가격) 2021년 하반기와 2022년 초에 주식 가격이 급격히 하락하면서 노인들의 급격한 부 감소로 나타남

- 다만, 실질 금리(real interest rates)의 예상 경로는 증가했기 때문에, 주식 시장의 예상 수익률이 증가

- ** 주식 예상 숭기률은 단기 실질 금리의 fixed spread로 추정 (project)

- ** 또한 주식에서 지급되는 실질 배당금(real dividends)은 변경되지 않았다고 가정하므로 주식을 보유하는 개인의 소득은 변하지 않는다.

- 60세 미만의 개인들은 순으로 주식을 구매하고, 은퇴 시에 판매할 계획이므로 주식 시장의 이러한 변화에서 혜택을 받음

(파란색 선; 주택 가격) 2021년 7월과 2023년 2월 CBO 예측 사이에서 예상보다 빠르게 상승했지만, 2025년까지 2021년 7월 예측을 밑돌 것으로 예상

- 높아진 주택 가격은 평균적으로 더 많은 주택을 소유하고 있는 노인들의 wealth를 증가

- welfare적인 측면에서 주택 가격의 업데이트 경로는 주택 가격이 이전에 CBO가 예상했던 것보다 낮을 것으로 예측되는 시기에 주택을 구매할 것으로 예상되는 젊은 세대에게 혜택

(빨간색 선; 모기지) mortgage rates의 상승은 주택을 구매하는 젊은 세대에게 가장 큰 피해를 끼쳤으며, 젊은 세대는 새로 가계담보를 제출할 때 더 높은 금리를 지불해야 하지만, 노인들은 기존 morgage의 실질 가치가 인플레이션과 함께 감소했기 때문에 이로 인해 welfare가 증가

(하단 패널; Wealth) 각 연령 그룹의 부의 변화

'Economics > Papers' 카테고리의 다른 글

Closed-End Fund puzzle : A Survey Review (0) 2023.09.30 Noise trader risk in the financial market 1 (2) 2023.09.26 Does Arbitrage flatten demand curves for stocks? 2 (2) 2023.09.24 Does Arbitrage flatten demand curves for stocks? 1 (2) 2023.09.23 Do Demand Curves for stocks slope down? (2) 2023.09.21