-

The term structure of inflation forecasts disagreement and monetary policy transmissionEconomics/Papers 2023. 8. 20. 23:09

The term structure of inflation forecasts disagreement and monetary policy transmission (2023, BIS)

저자 : Alessandro Barbera, Fan Dora Xia and Xingyu Sonya Zhu이 논문은 크게 두 가지로 정리할 수 있다.

- 추세 물가와 순환 물가로 구분해서, 기간 구조의 불일치, 즉 예측 기간의 크기에 따라서 분리한다는 점이다. 이때 식별 방법은 ‘추세’는 수준 (level)요인으로, ‘순환’은 기울기 (slope) 요인으로 식별을 한다.

- 추세 물과와 순환 물가의 불일치에 따라서, 통화정책에 미치는 영향을 살폈고, 두 요소에 따라 결과가 달라짐을 보인다. 이 논문에서는 통화정책에 미치는 영향에 있어서는 ‘순환 물가’가 중요하다고 언급하고 있다.

[주요 내용]

미국의 물가 예측 불일치 (inflation forecasts disagreement)의 기간구조 (Term Structure)는 두 가지 요소 (different horizon), ‘추세 물가 (trend inflation)’에 대한 불일치와 ‘순환 물가 (cyclical inflation)’ 불일치로 설명한다.

- 추세 물가 불일치 (disagreement)란 물가 경향성 및 장기적인 경로에 대한 차이를 나타내는데, 추세 물가 불일치는 통화정책 효과에는 큰 영향을 미치지 않는다. 순환 물가 불일치는 경기와 관련된 단기적 변동성에 의한 의견 불일치를 의미하는데 통화정책 효과에는 중요한 영향을 미친다.

- ** 이때, 추세물가와 순환 물가의 식별 방법은 위의 사실에 의해 도출해 낸다. 즉, 추세 물가 불일치는 다른 예측 기간에 따라 바뀌지 않는다는 특성을 이용해서, level (수준) 요인으로 간주하고, 순환 물가 불일치는 예측 기간이 증가할 때 감소한다는 점에 착안하여 slope (기울기) 요인으로 간주하게 된다.

- 이때 통화정책이 물가에 미치는 전달 경로를 조망해 볼 필요가 있다. 이때, 두가지, 실현 물가 경로 (Falck et al. ; 2021) 와 자산 가격 경로 (Bauer et al. ;2022)로 메커니즘을 설명한다.

- 물가 예측의 컨센서스 (합의점)은 인플레이션 타깃과 궤를 같이 하지만, 개인들은 미래 물가 상승률과 de-anchoring에 대한 우려가 저마다 각각 다르게 (heterogeneous belief) 나타난다.

- 또한 물가 예측에 대한 다양성이 통화정책의 실제 경제 및 금융 시장으로의 전달 효과에 부정적인 영향을 미친다. 따라서, FED와 커뮤니케이션을 해서 순환 물가 불일치를 줄이는 것이 중요할 것이다.

[데이터 및 모형]

SPF(Survey of Professional Forecasters) (1968Q4 - 2022Q4)의 GDP 가격 deflator 데이터를 활용하며, 현재와 그 이후 4분기에 대한 cross-sectional variance 를 통해 물가상승 예측 기간 구조를 만들어 낸다. 이후 칼만 필터 (Kalman filter)를 이용해서 unobserved 한 추세와 순환 물가를 추정한다.

(Inflation Dynamics)

물가의 Data Generating Process에 대한 식은 다음과 같다. (Faust and Wright; 2013) 이때 추세 물가는 랜덤워크를 따르며, 추세 물가는 AR(1) 과정을 따른다.

$$ \begin{array}{l}\pi_{t}=\underbrace{\tau_{t}}_{trend}+\underbrace{g_{t}}_{cyclical},\\ \tau_{t}=\tau_{t-1}+\varepsilon_{\tau, t}, \\g_{t}=\rho g_{t-1}+\varepsilon_{g,}\end{array} $$

중요한 점은 다음부터 나타나는데, 예측가 (forecaster) i 는 현재 경제 상황과 장기적인 균형에 대한 믿음 (belief)에 기반해서 각각 인플레이션을 예측을 하게 된다. 따라서 이를 다시 표현하면,

$$ \pi_{t+h \mid t}^{i}=\tau_{t}^{i}+\rho^{h} g_{t}^{i} $$

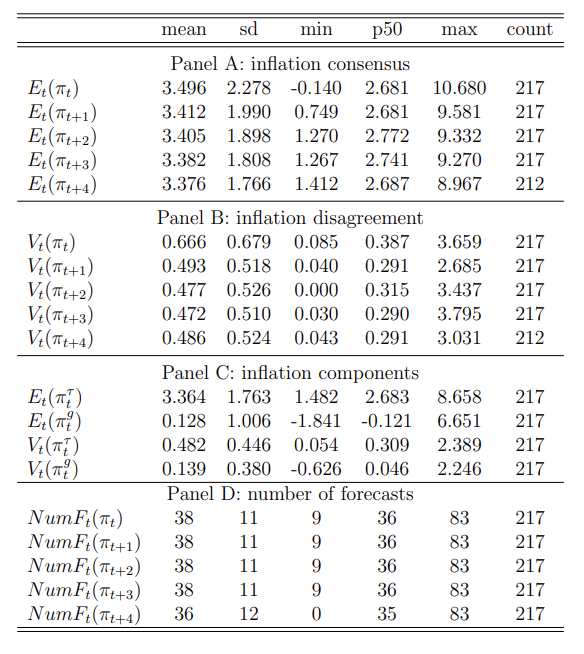

인플레이션 예측의 기초 통계량 보고자 하는 $V_{t}^{\tau}\left(V_{t}^{g}\right) = V_{t}^{\tau}+\rho^{2 h} V_{t}^{g}$ 는 $\tau_{t}^{i}\left(g_{t}^{i}\right)$ 의 교차 단면 변동성 (the cross-sectional variance of forecasters’ beliefs)이다. $\tau$ 와 g는 각각 독립이기 때문에 위와 같이 표현이 가능한 것이다.

DFM 에서 관측되지 않는 요인을 추정하기 위해서, 일반적으로 사용하는 방법처럼 칼만 필터를 사용한다. DFM 은 측정 방정식 (measurement equations)와 전이 방정식 (transition equations) 즉, 잠재 변수들의 동학으로 이루어진 식으로 이루어진다.

$$ V^{o}\left[\pi_{t+h \mid t}\right]=V_{t}^{\tau}+\rho^{2 h} V_{t}^{g}+\eta_{t}^{V, h} $$

이때, 개별 예측가들의 연율화된 분기별 인플레이션 기대치로 현재 분기와 다음 네 분기에 대한 데이터를 활용한다. Variance는 이상치 (outlier)에 민감하므로, 상,하위 10%를 제거한 데이터를 사용한다.

$$ \left[\begin{array}{c}V_{t+1}^{\tau} \\V_{t+1}^{g}\end{array}\right]=\left[\begin{array}{ll}1 & 0 \\0 & \rho^{2}\end{array}\right]\left[\begin{array}{c}V_{t+1}^{\tau} \\V_{t+1}^{g}\end{array}\right]+\Sigma_{V} \varepsilon_{t+1}\\ \Sigma_{V}=\left[\begin{array}{cc} \sigma_{\mathrm{V}}^{\tau} & 0 \\ 0 & \sigma_{\mathrm{V}}^{g} \end{array}\right] \text { and } \varepsilon_{t+1} \sim \text { i.i.N. }(0, \mathrm{I}) $$

식별을 위해서,

$$ E^{o}\left[\pi_{t+h \mid t}\right]=E_{t}^{\tau}+\rho^{h} E_{t}^{g}+\eta_{t}^{E, h} \\ \Rightarrow \left[\begin{array}{l} E_{t+1}^{\tau} \\ E_{t+1}^{g} \end{array}\right]=\left[\begin{array}{ll} 1 & 0 \\ 0 & \rho \end{array}\right]\left[\begin{array}{l} E_{t+1}^{\tau} \\ E_{t+1}^{g} \end{array}\right]+\Sigma_{E} \varepsilon_{t+1} $$

$$ \eta^{V, h} \sim \text { i.i.N. }\left(0, \omega_{E}^{2}\right) \text { and } \Sigma_{E}=\left[\begin{array}{cc}\sigma_{\mathrm{E}}^{\tau} & 0 \\0 & \sigma_{\mathrm{E}}^{g}\end{array}\right] \text { and } \varepsilon_{t+1} \sim \text { i.i.N. }(0, \mathrm{I}) $$

이때 인플레이션 예측 일치가 Average $R^2$ 가 99% 이상의 설명력을 가지며, 불일치는 85%의 설명력을 가진다.

(그림 해석) 1980년대 추세 물가 불일치가 상당히 줄어드는데, 이때 볼커의 정책에 의해서 장기 기대 인플레이션이 잘 anchored 되었다는 점과 유사한 결론을 가져온다. 2021년 최근, 추세와 순환 물가 불일치가 모두 상승했는데, 이는 인플레이션 기대 위험이 de-anchoring 시그널이다.

[통화정책 전달 경로]

인플레이션 불일치 (inflation disagreement) 에 대한 회귀분석 식은 다음과 같다. MPS는 통화정책 충격이고, $\mathrm{X}_{t-1}$ 는 통제변수, $D_t$ 는 더미 변수 즉, 국면 (regime)을 나타낸다.

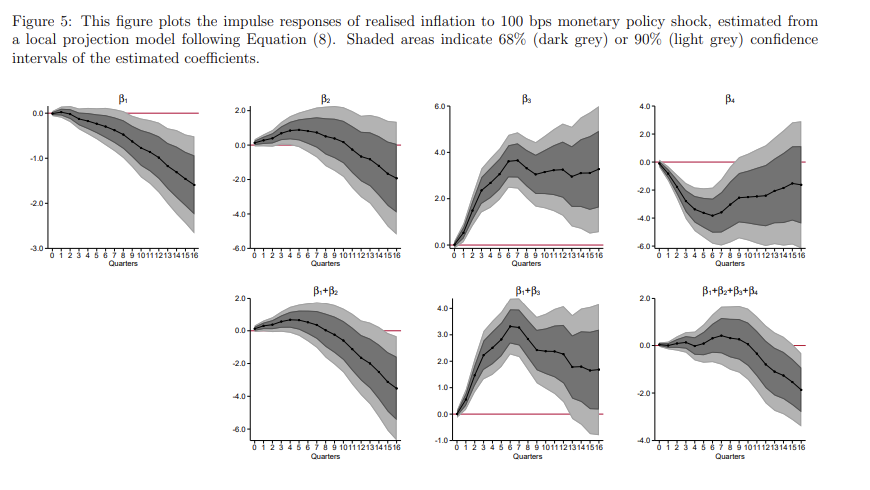

$$ 100\left(p_{t+h}-p_{t-1}\right)=\alpha_{1, h}+\red{\beta_{1, h}} \operatorname{MPS}_{t}+\gamma_{1, h} \boldsymbol{X}_{t-1} +D{t-1}\left(\alpha_{2, h}+\red{\beta_{2, h}} \operatorname{MPS}_{t}+\gamma_{2, h} \boldsymbol{X}_{t-1}\right)+\tau_{h} t+\varepsilon_{t+h} $$

중요한 것은 $\red{\beta}$ 이며, 통화정책 100bps 올렸을 때, 가격 수준 변화를 보며, $\beta_2$ 는 높은 불일치 국면 (high-disagreement regime)에서의 반응을 보여준다.

(그림 해석) $\beta_{1, h}+\beta_{2, h}$ 는 경제가 높은 불일치 국면일 때, 통화정책의 효과를 보여준다. $\beta_{1,h}$는 대체로 음수이고 이는, 낮은 불일치 국면 (low-disagreement regime)에서는 긴축 충격이 있고 나서 4분기 이후 가격 수준이 떨어지는 모습을 볼 수 있다. $\beta_{2, h}$ 는 양수인데, 높은 불일치 국면에서, 초반 12분기 동안은 절대적인 수치 또한 $\beta_{1,h}$ 보다 큼을 알 수 있다. 따라서 12분기가 지나면, 가격 수준은 떨어져서 음수로 역전되기 시작한다.

인플레이션 불일치가 높을 때, 통화정책의 전달 경로 (transmission)은 “예측하는 기간 (horizon)” 에 따라서 달라짐을 시사한다. 즉, 단기 인플레이션에 대한 불일치는 통화정책의 효과를 약화시키는 경향이 있는 반면, 장기 인플레이션에 대한 불일치는 그렇지 않은 것으로 보인다. 이는 추세 및 순환 인플레이션의 불일치가 두 가지 요인을 구별하는 것의 중요성을 말해주기도 한다.

$$ 100\left(p_{t+h}-p_{t-1}\right)=\alpha_{1, h}+\beta_{1, h} \operatorname{MPS}_{t}+\gamma_{1, h} \boldsymbol{X}_{t-1}+D_{t-1}^{\tau}\left(\alpha_{2, h}+\beta_{2, h} \operatorname{MPS}_{t}+\gamma_{2, h} \boldsymbol{X}_{t-1}\right)+ +D_{t-1}^{g}\left(\alpha_{3, h}+\beta_{3, h} \operatorname{MPS}_{t}+\gamma_{3, h} \boldsymbol{X}_{t-1}\right) + D_{t-1}^{\tau} D_{t-1}^{g}\left(\alpha_{4, h}+\beta_{4, h} \operatorname{MPS}_{t}+\boldsymbol{\gamma}_{4, h} \boldsymbol{X}_{\boldsymbol{t}-\mathbf{1}}\right)+\tau_{h} t+\varepsilon_{t} $$

(그림 해석) $\beta_{4, h}$ 는 통화정책 충격이 한 국면에 도달했을 때, 추세 및 순환 불일치가 모두 중앙값보다 높을 때, “얼만큼의 추가적인 가격 변화를 보여주는지”를 포착하여 나타낸다. $\beta_{2, h}$는 높은 추세 불일치 + 낮은 순환 불일치일 때, “추가적인 인플레이션 변화”를 나타내며, $\beta_{1, h}$ 는 추세 및 순환 불일치가 모두 낮은 경우, 실현된 “가격 수준 변화”를 나타낸다. 이들을 조합해서 각 국면 (Regime)별로 어떻게 반응하는지 파악할 수 있다.

위 내용들이 함의하는 바는, 통화정책의 시그널링 채널이 주요한 역할을 한다고 보았는데, 기업이 통화정책을 총수요와 공급을 추론하기 위한 신호로 사용할 수 있다는 것이다.

- 기업이 경제 상태에 대해 정확하게 신호를 관찰하면 인플레이션 불일치가 낮아지며 금리 인상을 경기 침체의 통화정책 충격으로 해석한다.

- 반대로, 경제 상태에 대해 불확실한 신호를 관찰하면 인플레이션 불일치가 나타나고 금리 인상을 일부 긍정적 수요 충격으로 해석해서 제품 가격을 올린다고 생각하면 된다.

이때 ,기업들이 경기 전망을 평가하는데 중요한 것은 “순환” 요소이라는 점을 파악할 수 있는 것이다.

다음으로는 이런 통화정책 전달이 금융 시장에 전달되는가 살펴볼 수 있다. 정책 금리에 대한 불확실성이 자산 가격의 통화정책 충격에 대한 반응을 악화시킬 수 있는 이유 중 하나라는 점을 강조한다.

[방법론]

- (Event-Study Regressions)

- Bauer et al. (2022)는 미래 정책 불확실성이 자산 가격 (Asset price)에 미치는 영향을 추정한다. 이때 충격을 식별하기 위해서, FOMC surprise 지수를 이용하여 이벤트 스터디를 진행한다.

- (데이터)

- 자산 가격으로, 5년 & 10년 만기 국채 금리, s&p500 지수, VIX (CBOE 변동성 지수), 미국 달러지수 (외환 포트폴리오 기반) 데이터를 사용한다.

- MPS는 FOMC 회의를 중심으로 향후 정책 금리에 대한 일일 변동을 나타내며, 데이터는 FOMC회의 후 1년 이내 만기의 Federal funds 과 Eurodollar futures contracts의 일일 금리 변화의 첫 번째 주성분을 활용한다.

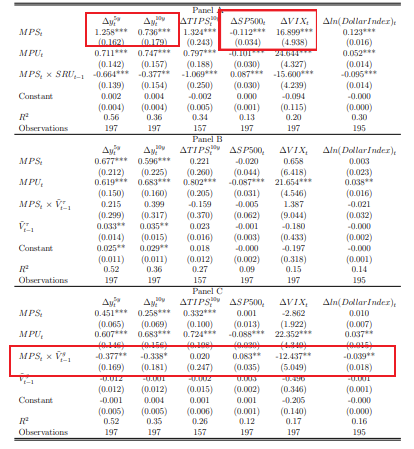

- ** 정책 금리에 대한 불확실성을 추세 및 순환 인플레이션 불일치로 대체 (가설 : 순환 불일치가 자산 가격에 대한 통화정책 충격의 반응을 누락시키는 것으로, 결국 자산가격으로 전달을 악화시킬 것을 의미함)

- $\tilde{V}_{t-1}^{\tau}$ 은 추세 인플레이션 불일치, $\tilde{V}_{t-1}^{g}$ 순환 인플레이션의 불일치, $S R U_{t-1}는$ FOMC 발언 이전 단기금리 수준, $M P U_{t}$ 는 발언 이후 변화량을 의미한다.

(표 해석 1) 향후 정책 금리에 대한 불확실성이 높을 때, 국채 금리가 상승하고, S&P 500이 하락하며, VIX는 증가한다. 다만 금리에 대한 불확실성이 높을 때, 이러한 반응이 약화되는 모습을 보여준다.

(표 해석 2) 인플레이션 불일치에 의한 영향과 통화정책 충격이 상호작용해서, “자산 가격들”에 전달되는 영향 포착하는 값으로 $M P S_{t} \times \hat{V}_{t-1}^{g}$ 계수를 볼 수 있는데, 여기서 결과값은 순환 인플레이션 불일치가 통화정책 충격에 대한 금융 자산의 반응을 약화시킨다고 볼 수 있음

- 예를 들어 10년 만기 명목 금리의 반응을 살펴보면, 순환 인플레이션 불일치가 평균일 때, 100 bp의 통화정책 충격은 10년 만기 명목 금리를 45 bp 상승시킬 거시다. 이런 불일치가 표준 편차만큼 증가하면, 오직 7bp 로 약화될 것이다.

- ** 실질 금리는 순환 인플레이션 불일치에 의존하지 않는데, TIPS의 미래 인플레이션 동학으로부터 protected 되기 때문이다.

'Economics > Papers' 카테고리의 다른 글

Pension Systems (Un)sustainability and Fiscal Constraints: A Comparative Analysis (1) 2023.08.24 Capital Gaps, Risk Dynamics, and the Macroeconomy (2) 2023.08.22 Macro Risks and the Term Structure of Interest Rates (2) 2023.08.19 The Market Price of Risk and Macro-Financial Dynamics (1) 2023.08.18 Subjective Bond Returns and Belief Aggregation (The Review of Financial Studies) (2) 2023.08.16